블로그 ( 오늘 방문자 수: 19 전체: 465,726 )

내 집 자산의 활용 Refinance

Ohsteve

2020-03-18

캐나다의 집 평균 가격은 수십 년간 매년 4% 상승해왔고, 대부분의 사람들이 구매한 집에 거주하면서 가격의 상승을 경험해왔습니다. 집 가격이 구매 가격보다 많이 오르면서 그에 따라 소유하고 있는 사람들의 집에 대한 자산도 크게 상승했는데, 현재 코로나 바이러스 사태에 따른 이자율 하락과 혹시 모를 상황을 대비하기 위한 자금 확보 등의 목적으로 현재 가치의 소유하고 있는 집의 자산을 최대한 활용하고 현재의 낮아진 이자율로 묶어 놓으려는 생각을 하는 사람들도 많아졌는데, 이 때 이용하게 되는 방법이 바로 Refinance, 재 융자입니다.

리파이넌스란, 현재 가지고 있는 모기지 대출 금액을 더 많은 금액으로 다시 바꾸는 작업을 말하며, 집 값의 최대 80%까지 대출 가능합니다. 예를 들어, 몇 년 전 50만불 가격의 집을 구매하고, 40만불의 모기지를 얻었을 경우, 그 당시에는 LTV(Loan to Value, 집 값 대비 대출 금액 비율) 80%의 모기지 금액을 받게 되어 추가로 활용할 수 있는 자금의 여유가 없습니다.

하지만 수년이 지난 후, 집 값이 80만불로 상승하고, 원금이 5만불 갚아져 모기지 금액이 약 35만불만 남았을 경우, LTV는 약 44%로 떨어지게 되고, 집을 담보로 대출을 할 수 있는 최대 LTV 80% 금액은 64만불로 올라가게 됩니다. 이 경우, 최대 약 30만불의 금액을 추가로 대출을 받을 수 있게 됩니다.

많은 사람들이 리파이넌스를 이용하는 예는 다음과 같습니다.

- 집의 수리 (Renovation)

- 다른 부동산의 구매

- 주식 등 다른 곳의 투자

- 차나 보트 등의 구매

- 크레딧 카드 등 높은 이자율의 빚의 변제

- 분산되어 있는 빚의 통합

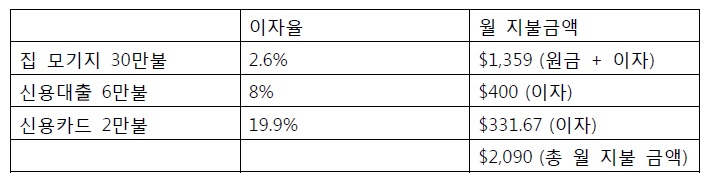

예) 집 모기지 30만불 (2.6%), 신용대출 6만불 (8%), 신용카드 빚 2만불 (19.9%) 가 있는 경우

리파이넌스로 총 38만불의 모기지 대출을 받게 되는 경우

위의 표 에서도 알 수 있듯이, 리파이넌스로 다른 빚을 모기지로 대체 할 경우, 월 지불 금액을 수백불 이상 절약할 수 있으며, 이자만 지불하던 금액들의 일부분을 원금까지 갚을 수 있게 됩니다.

집을 구매하고 몇 년이 지난 후, 집 값의 상승과 원금이 갚아짐으로써 본인이 집을 담보로 집에서 꺼낼 수 있는 자산이 늘어나게 됩니다. 하지만 대출 기관에서는 처음 모기지 받았을 때 받았던 감정가를 기준으로 담보 설정을 작성했기 때문에 집을 담보로 추가로 자금을 확보하기 위해서는 새로운 감정 가격과 서류 작성이 필요합니다.

이런 작업을 Value Re-adjustment 라고 하며, 감정 비용과 서류 작성에 필요한 변호사 비용이 들게 됩니다. 하지만 간혹 대출 기관에서 프로모션으로 서류 재 작업 비용을 면제 해주는 기간이 있으니 전문가와 상의해 보시는 것을 권장합니다.

이외에도 리파이넌스 대출이 아닌 HELOC (Home Equity Line of Credit) 설정으로 추가적인 자산 활용을 하는 방법도 있습니다. 리파이넌스의 가장 중요한 목적은 ‘추가 자금의 확보’입니다. 수년 전 구입한 부동산은 이미 구입한 가격보다 상승해있고, 그에 따른 대출 가능 금액 한도는 더불어 상승해 있습니다.

물론 리파이낸스를 하려면 본인의 소득이 대출금액을 충족시켜야 하며, 추가 자금은 당장 활용하지 않아도 한도를 확장해 두게 되면 언제든지 자금을 활용할 수 있기 때문에 자금의 유동성을 확보할 수 있게 됩니다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >