블로그 ( 오늘 방문자 수: 28 전체: 492,365 )

모기지 보험의 종류와 차이

Ohsteve

2019-12-30

모기지에 관련된 Insruance라고 하면 크게 두 가지로 분류할 수 있습니다. 바로 의무적으로 구매를 하게 되는 Mortgage Default Insurance 와 선택 사항인 Mortgage Creditor Insurance 인데, 오늘은 이 두 보험에 대해 간략히 설명해 드리려 합니다.

▶ Mortgage Default Insurance

Mortgage Default Insurance는 적은 다운페이먼트로 집 구매를 하게 될 경우 의무적으로 사게 되는 보험입니다. 다운페이먼트 금액의 비율에 따라 구매 의무와 모기지 구매 가격이 다르게 결정 되며, 보험 구매를 하게 될 경우, 변동금리 고정 금리 상관 없이 Bank of Canada의 Benchmark Rate (5.34% 2019. 5.14 기준) 으로 심사 하게 됩니다.

작년 1월 1일부터 적용된 20%이상의 다운페이에 적용되는 스트레스 테스트와 같은 맥락으로 보험 구매자의 경우 2016년 10월에 모기지 룰 개정으로 비슷한 스트레스 테스트가 적용이 되었습니다.

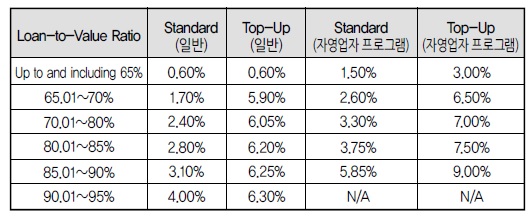

모기지를 진행할 때 가장 먼저 결정하게 되는 일 중 하나가 다운페이 금액을 정하는 일이고, 그 금액에 따라 LTV(집 가격 대비 대출 금액) 가 결정 되며, LTV 의 비율에 따라 Conventional Mortgage 와 High Ratio Mortgage 로 나뉘게 됩니다.

흔히, LTV가 80% 이하, 즉 20 % 이상의 (자영업자 프로그램의 경우, LTV 65%, 즉 35% 이상) 다운페이먼트를 하게 되면 Conventional Mortgage 로 분류가 되고, LTV 가 80% 이상, 즉 20% 이하의 다운페이를 할 경우 High Ratio Mortgage로 분류 되어 Mortgage Default Insurance 의 구매 의무를 가지게 됩니다.

Mortgage Default Insurance 란, High Ratio Mortgage 에 대하여 대출 기관에서 낮은 다운 페이먼트로 집에 대해 확보할 수 있는 담보가 부족하기 때문에 요구하게 되는 보험으로서, 그 금액은 채무자가 지불하게 되지만 수혜자는 대출기관이 되는 보험입니다.

캐나다에서는 이 보험을 Canada Guarantee, CMHC, 그리고 Genworth 에서 제공하고 있습니다. Mortgage Default Insurance 의 금액은 모기지 금액에 따라 비율로 결정 되며 그 금액은 선불로 낼 수도 있고, 모기지 금액과 합산하여 매달 모기지 페이먼트로 함께 낼 수도 있습니다.

모기지 보험을 사야만 하는 High Ratio Mortgage의 경우 30년의 상환기간의 선택이 불가능하며 최대 25년의 상환기간까지 밖에 선택할 수밖에 없습니다.

▶ Mortgage Creditor Insurance

Mortgage Default Insurance가 은행을 위한 보험이라면, Mortgage Creditor Insurance 는 소비자를 위한 보험입니다. 이 보험은 생명 보험(Life Insurance)과 장애 보험(Disability Insurance) 두 종류가 있는데 모두 고객의 선택 사항으로, 두 가지를 다 드시거나, 한 가지만 혹은 안 들어도 모기지를 받는데 아무런 제약이 없는 보험입니다.

다른 보험과 마찬가지로 나이에 따라 다른 금액이 산정되며, 65세 이상은 가입이 불가능합니다. 이 보험은 사망이나 장애 등으로 모기지 납부를 할 수 없게 되는 경우 보험 회사에서 모기지 남은 금액을 전액 대출 기관에 대납을 하게 되어 있는 보험으로 일반적으로 사람들이 생각하는 의미의 모기지 보험이라고 할 수 있습니다.

간혹 Mortgage Default Insurance를 구매하고 모기지를 받은 사람들 중 모기지 보험이 있다고 생각하는 사람들이 많은데 Mortgage Creditor insurance와 전혀 다른 성격의 보험들이라는 것을 명심해야 합니다. Mortgage Default Insurance는 대출기관의 리스크를 줄이기 위한, 즉 대출기관을 위한 보험으로 소비자의 선택의 권한과 혜택이 없다고 보는 것이 맞습니다.

본인의 상황에 따른 모기지 보험 혜택을 위해서는 Mortgage Creditor Insurance를 구매하셔야 하며, 필수가 아닌 소비자의 선택사항이니 본인의 상황을 잘 고려하신 후 선택하시길 바랍니다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >