블로그 ( 오늘 방문자 수: 301 전체: 466,008 )

모기지 상환 기간

Ohsteve

2018-09-28

모기지를 받을 때, 이자율과 함께 월 납부금액 산정에 사용되는 요인이 바로 할부상환(Amortization)입니다. 또한 모기지 상환기간(Amortization Period)이란 모기지 대출을 전액 상환하기까지 걸리는 기간을 뜻하며, 일반적으로 25~30년을 선택하지만 은행에 따라 5년에서 35년까지 가능합니다.

상환기간의 결정은 총 대출 기간 동안 이자를 얼마를 내게 될지 결정하게 되는 굉장히 중요한 사안이기도 합니다. 상환기간이 길수록 월 납부 금액은 적지만, 길어진 상환기간에 비례하여 내게 되는 이자가 많아지게 되며, 이에 반해 기간이 짧아지면 내야 하는 총 이자금액은 저렴해지나 월 납부금액이 올라가게 되므로 본인의 상황에 맞게 선택을 해야 합니다.

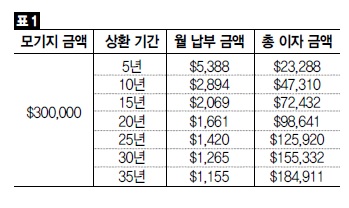

예를 들어 연 4%의 이자율로 30만불의 모기지 대출을 받게 될 때, 월 납부금액과 상환기간 동안 내게 되는 총 이자비용의 차이는 다음과 같습니다.

위의 표에도 알 수 있듯이, 상환기간이 늘어남에 따라 월 납부금액이 줄어들지만 그와 반비례로 상환기간 동안 내야 되는 이자의 총액이 많이 발생하게 됩니다. 대부분의 사람들이 선택하게 되는 25년과 30년의 상환기간 차이만 봐도 월 납부금액은 $155 줄어드는 반면 추가되는 5년동안 약 3만불의 이자를 더 내게 됩니다.

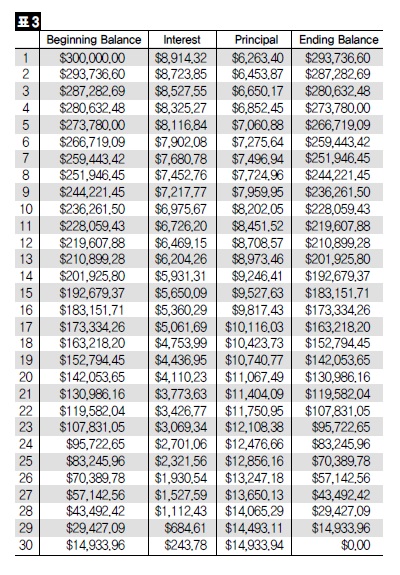

또한 모기지는 같은 금액을 매달 지불하기 때문에, 매년 납부하게 되는 원금과 이자의 금액들이 달라집니다.

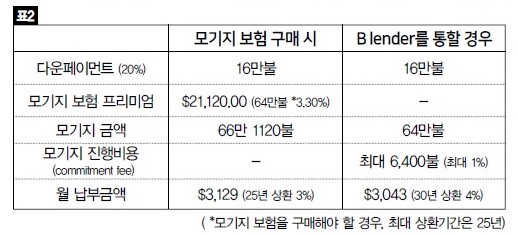

상환기간의 결정에는 20% 이하의 다운페이를 할 경우 의무적으로 구매해야 하는 모기지 보험 (Mortgage Default Insurance)의 영향을 받기도 합니다. 모기지 보험을 구매해야 하는 경우, 선택할 수 있는 최대 상환기간은 25년으로 줄어들게 됩니다.

이처럼 모기지를 얻을 때, 이자율 외에도 납부금액과 이자로 내야 되는 금액을 결정하는 가장 중요한 요인 중 하나가 상환기간이며, 그 기간에 따라 상당히 큰 금액이 차이가 나게 됩니다. 만약, 모기지를 빨리 갚을 계획이 있고, 이자를 많이 지불하기 꺼려하시는 분들은 상환기간 선택에 신중히 고려하시기 바랍니다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >