블로그 ( 오늘 방문자 수: 185 전체: 462,506 )

자영업자들의 모기지 선택, 모기지 보험 or 2차 금융권

Ohsteve

2021-05-20

현재 캐나다에 거주하는 한인들 중 상당수가 자영업에 종사하고 있습니다. 그리고 자영업에 종사하고 있는 대부분의 사람들은 실제 소득보다 보고된 소득이 현저히 적은 경우가 대다수입니다. 세금보고를 많이 하고, 보고된 소득만 가지고 모기지를 얻는 경우엔 별 문제가 없지만, 보고된 소득이 아닌 자영업자 프로그램을 통해서 보고된 소득보다 실제 소득에 가깝게 소득을 고시(state)해서 모기지를 받는 경우, 35%이상의 다운페이를 해야 모기지 Default 보험의 구매의무를 피할 수 있고, 35%이하로 모기지 보험을 사는 경우에도 모기지 보험의 가격이 일반 모기지의 모기지 보험 가격보다 더 비싸기 때문에 어지간히 부담이 아닐 수 없습니다. 그렇기 때문에, 몇몇 분들은 우선 2차 금융, 즉 B lender 쪽으로 모기지를 얻은 후, 소득을 조금 높게 보고를 하고 옮겨가시는 경우들이 있습니다.

일반적으로 B deal이라고 하면 A Lender(시중 은행)에서 받기 힘든 상황에 계신 분들이 조금 여유로운 승인 조건으로 심사를 하는 상품으로 일반 A lender보다 조금 높은 이자율로 심사를 하게 됩니다. 고정된 샐러리를 받으시는 분들보다 비즈니스를 하시는 분들께 더 승인 요건이 여유로운 상품인데, 그 이유는 본인의 소득을 보고된 소득이 아닌 실제 소득에 가깝게 명시(State)를 허용하기 때문입니다.

이 내용은 몇몇 A lender 쪽에서도 허용하는 내용이기는 하지만, B lender 쪽이 훨씬 더 쉬운 기준으로 심사를 합니다. 예를 들어, 비즈니스를 운영한지 2년 이하인 사람들에 대해서는 A lender 에서는 소득을 인정해주지 않지만 B lender에서는 2년이하의 운영 경력이어도 비즈니스 통장 거래 내역을 기준으로 소득을 인정해 모기지 승인을 내주기도 합니다.

그리고 A lender들이 까다롭게 심사하는 부분 중 하나인 신용점수와 내역에 대해서도 B lender 쪽에서는 좀더 낮은 기준으로 심사하기 때문에 신용이 좋지 않은 분들이 모기지를 받을 때 이용하게 되는 경우가 많습니다.

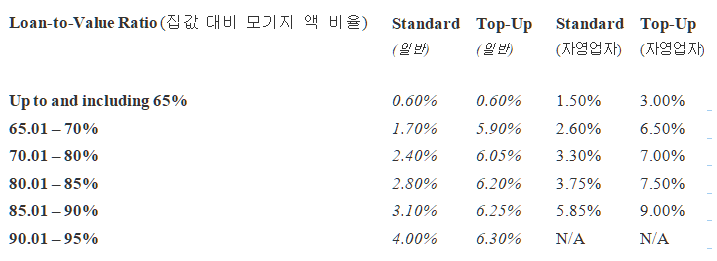

일반 모기지와 자영업자 프로그램 모기지 보험 프리미엄

위의 표에서 알 수 있듯이, 일반 모기지의 보험 구매 비용과 자영업자 프로그램을 통해 모기지 보험 구매 할 때의 보험료는 상당한 차이가 있습니다. 그러나 B lender를 통해 모기지를 얻게 되면 20%이상의 다운 페이먼트만 하고도 모기지 보험의 구매 의무를 피할 수 있습니다. 하지만, 이자율이 일반 모기지의 이자율보다 약 1% 가량 비싸고, 최대 약 1%의 진행비용을 선불로 대출기관에서 요구하기도 합니다.

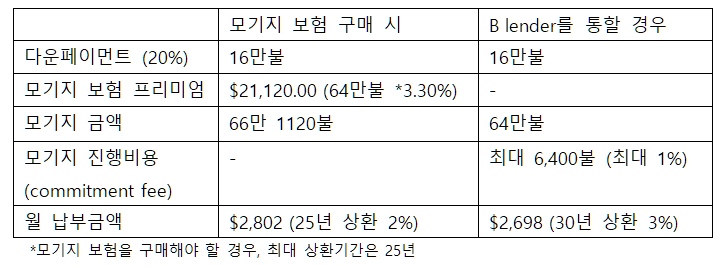

보통 텀 계약을 1~2년 정도로 짧게 하며, 그 기간 동안 보통 소득을 올려서 보고를 하거나, 다운페이 자금을 모아서 계약 만료 후 모기지 보험없이 진행을 하는 경우가 많습니다. 예를 들어, 자영업자 프로그램으로 80만불의 집을 20% 다운페이로 구매할 경우,

이러한 경우, 처음 1년은 많은 돈을 지불하는 느낌이 있을 수 있지만 장기적으로 봤을 때, 더 많은 돈을 세이브 할 수 있게 됩니다. 위의 표에서 알 수 있듯이, 월 납부 금액은 최대 30년을 선택할 수 있는 B lender 쪽이 저렴할 수 있습니다. Commitment Fee가 있지만, 만약 1년안에 소득을 올려서 신고할 수 있거나, 다운페이를 더 할 수 있게 되어서 모기지 보험 구매가 필요 없게 될 경우, 1년 계약 만료 후 낮은 이자율의 대출기관으로 옮겨 갈 수 있는 가능성이 생기게 됩니다.

이처럼 모기지를 얻을 때, 무조건 A lender를 고집하기 보다는 자신의 상황과 그후 변화에 맞춰서 진행을 하시길 권장하며, 자세한 진행사항은 전문가와 상의하여 신중히 결정하시길 바랍니다.

<저작권자(c) Budongsancanada.com 부동산캐나다 한인뉴스, 무단 전재-재배포 금지 >